Poupança em 2025: Por que Ela Não é Mais a Melhor Opção para Guardar Seu Dinheiro

A poupança é segura, mas em 2025 deixou de ser vantajosa. Veja como funciona sua rentabilidade, compare com Tesouro Selic e CDBs, entenda suas vantagens e desvantagens e descubra se ainda vale a pena guardar dinheiro na caderneta.

CONCEITOS E CONTEÚDOS

8/27/20255 min read

Poupança em 2025: Ainda vale a pena guardar dinheiro nela?

A poupança é, sem dúvidas, o investimento mais popular do Brasil. Segundo o Banco Central, milhões de brasileiros ainda deixam boa parte do seu dinheiro na velha caderneta, muitas vezes acreditando que ela é a forma mais segura de proteger suas economias.

De fato, a poupança tem pontos positivos: simplicidade, liquidez imediata e isenção de Imposto de Renda. Mas será que em 2025, com taxa Selic elevada e tantas opções seguras disponíveis, a poupança ainda vale a pena?

Neste guia completo da Cash & Capital, vamos mostrar como funciona a poupança, por que ela deixou de ser tão vantajosa e quais alternativas oferecem mais segurança e rentabilidade no cenário atual.

1. Como funciona a poupança

A poupança rende de acordo com regras estabelecidas pelo Banco Central. Atualmente, ela possui dois regimes de cálculo:

Se a taxa Selic for maior que 8,5% ao ano: o rendimento é 0,5% ao mês + TR (Taxa Referencial).

Se a taxa Selic for igual ou menor que 8,5% ao ano: o rendimento é 70% da Selic + TR.

Em 2025, com a Selic em 15,00% ao ano, a poupança está rendendo pelo regime fixo:

➡️ 0,5% ao mês + TR, o que equivale a aproximadamente 6,17% ao ano.

A TR, atualmente, é quase zero, o que significa que a poupança rende muito pouco em comparação a outros investimentos.

2. A ilusão da segurança

A poupança é segura porque é protegida pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF e por instituição financeira. Isso significa que, em caso de falência do banco, o investidor recebe o valor de volta dentro desse limite.

Mas aqui está o problema:

Segurança sem rentabilidade real significa perder dinheiro.

Se a inflação está em 4% e a poupança rende 6%, o ganho real é de apenas 2%.

Na prática, o dinheiro quase não cresce, e o poder de compra se perde com o tempo.

3. Poupança no passado x presente

A poupança já foi mais interessante em épocas de inflação controlada e juros baixos. Além disso, por muito tempo, era a opção mais acessível para quem não tinha conhecimento sobre investimentos.

Hoje, no entanto, existem alternativas igualmente seguras, simples de usar e com rendimento muito superior. Mesmo bancos tradicionais oferecem opções melhores em seus aplicativos, mas muitos brasileiros permanecem na poupança por hábito ou falta de informação.

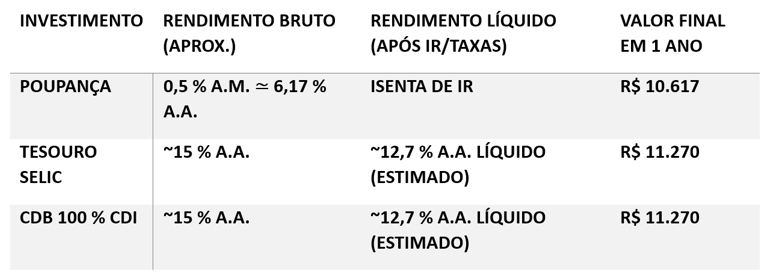

4. Comparativo prático: Poupança x Tesouro Selic x CDB

Vamos atualizar nossa simulação considerando a Selic atual em 15 % ao ano, conforme decisão do Copom em 30 de julho de 2025.

Simulação - Investimento de R$ 10.000 por 12 meses:

Algumas observações:

Como a Selic está em 15 % a.a., os investimentos atrelados a ela, como o Tesouro Selic e CDBs que acompanham o CDI, tendem a render significativamente mais que a poupança.

No Tesouro Selic, descontando Imposto de Renda (na faixa de 15 % para prazos longos) e taxas de custódia/corretagem, o rendimento líquido final fica em torno de 12,7 % a.a.

O CDB de liquidez diária, com rendimento de 100 % do CDI, tende a entregar resultados semelhantes, chegando ao mesmo valor aproximado de R$ 11.270 após um ano.

Conclusão: Com a Selic a 15 % a.a., a diferença entre a poupança e alternativas seguras como Tesouro Selic ou CDBs pode chegar a ~R$ 650 em R$ 10.000 investidos ao longo de 12 meses. É um ganho substancial — e sem abrir mão da segurança.

5. Vantagens da poupança

Apesar de não ser atraente em termos de rentabilidade, a poupança tem alguns pontos positivos:

✅ Facilidade: qualquer banco oferece, e a movimentação é simples.

✅ Liquidez imediata: o dinheiro pode ser resgatado no mesmo dia.

✅ Isenção de IR: os ganhos não sofrem tributação.

✅ Segurança: protegida pelo FGC.

Essas vantagens explicam por que tanta gente ainda mantém dinheiro na poupança.

6. Desvantagens da poupança

Mas os pontos negativos pesam mais no cenário atual:

❌ Baixa rentabilidade: perde para quase todos os outros investimentos de renda fixa.

❌ Não protege contra a inflação: ganho real é pequeno.

❌ Regra engessada: rendimento não acompanha a Selic cheia.

❌ Perda de oportunidade: quem deixa dinheiro parado na poupança está abrindo mão de ganhos fáceis em opções igualmente seguras.

7. Quando faz sentido usar a poupança

A verdade é que a poupança pode fazer sentido em situações muito específicas:

Guardar pequenos valores de curto prazo (menos de R$ 100).

Para quem está começando agora e precisa de um primeiro contato com investimento.

Pessoas que não querem lidar com corretoras e preferem usar apenas a conta bancária tradicional.

Mesmo nesses casos, migrar para Tesouro Selic ou CDB de liquidez diária é simples e compensa muito mais.

8. As melhores alternativas à poupança em 2025

🔹 Tesouro Selic

Garantido pelo Tesouro Nacional.

Liquidez diária (resgate em D+1).

Ideal para reserva de emergência.

Rende próximo à taxa Selic, atualmente quase o dobro da poupança.

🔹 CDB de liquidez diária

Emitido por bancos e garantido pelo FGC até R$ 250 mil.

Muitos rendem 100% do CDI ou mais.

Resgate fácil e acessível pela conta digital.

🔹 Fundos DI

Fundos de investimento que aplicam em Tesouro Selic e CDBs.

Boa alternativa para quem quer diversificar, mas exigem atenção às taxas de administração.

9. O custo da escolha errada

Manter dinheiro na poupança pode parecer confortável, mas o custo é silencioso: você deixa de ganhar.

Esse custo é chamado de custo de oportunidade.

Exemplo:

Se você guardar R$ 50.000 na poupança por 10 anos, com rendimento médio de 6% a.a., terá cerca de R$ 90.000.

No Tesouro Selic, com rendimento médio de 9% a.a., o valor seria de aproximadamente R$ 118.000.

💡 Diferença de quase R$ 28 mil apenas por escolher o investimento errado.

10. Conclusão

A poupança continua sendo segura, mas deixou de ser uma boa alternativa de investimento.

Com rendimento baixo e incapacidade de proteger o poder de compra, ela perde para opções igualmente seguras e acessíveis como o Tesouro Selic e os CDBs de liquidez diária.

Se você ainda deixa seu dinheiro parado na poupança, está perdendo a chance de multiplicar seu patrimônio de forma simples e segura.

👉 Em 2025, a melhor estratégia é usar a poupança apenas como porta de entrada e migrar para alternativas mais rentáveis assim que possível.

Continue acompanhando o blog Cash & Capital para aprender como investir de forma inteligente e construir um futuro financeiro sólido.