Investir ou deixar na poupança em 2025? Descubra a melhor opção!

Com a Selic a 15% ao ano, a poupança continua sendo uma opção popular entre os brasileiros. Mas será que ela ainda vale a pena? Descubra quanto rende a poupança em 2025 e compare com outras alternativas de investimento.

8/29/20252 min read

Investir ou deixar na poupança em 2025? (Dados atualizados de rentabilidade)

A poupança é, sem dúvida, o investimento mais tradicional e popular do Brasil. Simples de abrir, isenta de imposto de renda e com liquidez imediata, ela conquistou a confiança de milhões de brasileiros ao longo dos anos. No entanto, com a taxa Selic em 15% ao ano, surge a pergunta: será que a poupança ainda é a melhor opção para guardar o seu dinheiro?

Neste artigo, vamos analisar quanto a poupança rende em 2025, compará-la com outras alternativas de investimento e ajudá-lo a decidir se é hora de diversificar seus investimentos.

📊 Quanto rende a poupança em 2025?

Com a Selic acima de 8,5% ao ano, a poupança segue a regra de 0,5% ao mês mais a Taxa Referencial (TR).

Atualmente, a TR está próxima de 0%, o que significa que o rendimento da poupança é de 0,5% ao mês ou aproximadamente 6,17% ao ano.

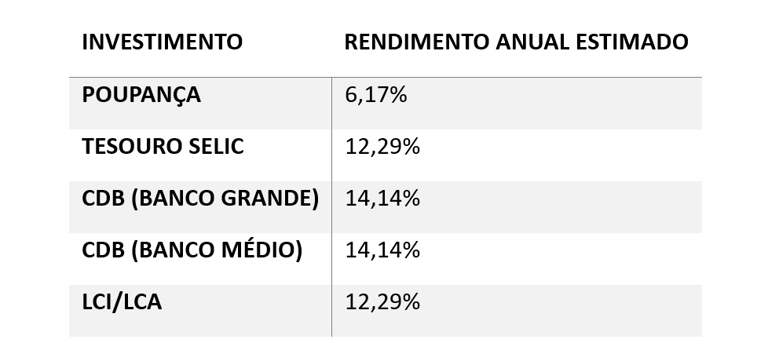

💸 Comparativo: Poupança vs. Renda Fixa

Vamos comparar o rendimento da poupança com outras opções de investimento de renda fixa:

Observação: Os rendimentos do Tesouro Selic e CDBs são líquidos de Imposto de Renda.

📈 Simulação: Quanto rende R$ 1.000 em 12 meses?

Observação: Os valores são estimativas e podem variar conforme as condições do mercado.

Vantagens e Desvantagens da Poupança

✅ Vantagens

Isenção de Imposto de Renda: Não há tributação sobre os rendimentos.

Liquidez Imediata: O dinheiro pode ser retirado a qualquer momento.

Simplicidade: Fácil de entender e operar, ideal para iniciantes.

❌ Desvantagens

Baixa Rentabilidade: Rendimento inferior a outras opções de renda fixa.

Não Acompanha a Inflação: Pode não manter o poder de compra ao longo do tempo.

Perda de Oportunidade: Deixar o dinheiro na poupança pode significar perder ganhos potenciais.

Alternativas à Poupança

Com a Selic em 15% ao ano, existem diversas opções de investimento que oferecem maior rentabilidade que a poupança:

Tesouro Selic: Título público federal com baixo risco e liquidez diária.

CDBs: Certificados de Depósito Bancário emitidos por bancos, com diferentes prazos e rentabilidades.

LCI/LCA: Letras de Crédito Imobiliário e do Agronegócio, isentas de Imposto de Renda.

Fundos DI: Fundos de investimento que aplicam em ativos de renda fixa.

Por fim...

A poupança continua sendo uma opção segura e acessível para muitos brasileiros. No entanto, com a Selic em 15% ao ano, existem alternativas de investimento que oferecem maior rentabilidade e podem ser mais vantajosas, dependendo do seu perfil e objetivos financeiros.

Se você busca maior retorno e está disposto a explorar outras opções de investimento, é recomendável considerar alternativas à poupança. Lembre-se sempre de avaliar seu perfil de risco, objetivos financeiros e horizonte de investimento antes de tomar qualquer decisão.