Renda Fixa x Renda Variável: Por Onde Começar se Tenho Pouco Conhecimento?

Descubra as diferenças entre renda fixa e renda variável. Entenda os riscos e oportunidades de cada modalidade de investimento. Saiba qual opção pode ser mais adequada para iniciantes. Aprenda a montar sua estratégia de acordo com seu perfil financeiro. Comece a investir com segurança mesmo tendo pouco conhecimento.

GUIAS

8/24/20254 min read

Renda Fixa x Renda Variável: Por onde começar se tenho pouco conhecimento?

Entrar no mundo dos investimentos pode parecer um desafio enorme, especialmente quando você se depara com tantos termos técnicos, siglas e opções de aplicação. Um dos primeiros pontos que todo investidor iniciante precisa entender é a diferença entre renda fixa e renda variável. Essas duas categorias englobam praticamente todas as opções de investimento existentes no mercado.

Mas afinal, o que elas significam? Quais são suas vantagens e desvantagens? E, principalmente, por onde começar quando se tem pouco conhecimento? É exatamente sobre isso que vamos conversar neste artigo.

O que é Renda Fixa?

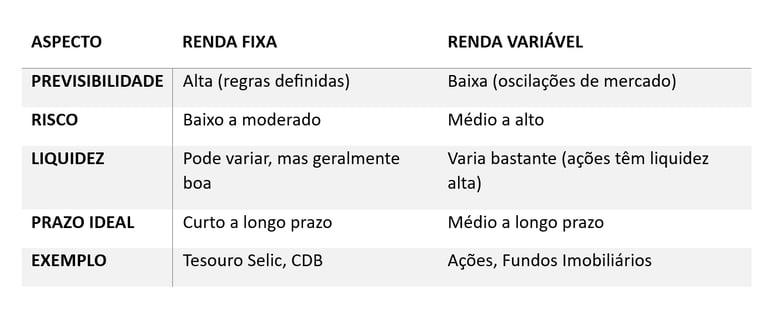

A renda fixa é um tipo de investimento em que o investidor já sabe de antemão as regras de rentabilidade da aplicação. Isso não significa que sempre vai saber exatamente quanto vai ganhar, mas sim que existem critérios pré-definidos.

Exemplos comuns:

Tesouro Direto (como Tesouro Selic, Tesouro Prefixado, Tesouro IPCA+)

CDBs (Certificados de Depósito Bancário)

LCI e LCA (Letras de Crédito Imobiliário e do Agronegócio)

Debêntures

Fundos de Renda Fixa

Como funciona?

Você empresta dinheiro para uma instituição (governo ou banco, por exemplo) e recebe em troca uma remuneração acordada, que pode ser:

Prefixada: taxa fixa definida no momento da aplicação.

Pós-fixada: vinculada a um indicador (como CDI ou Selic).

Híbrida: parte fixa + parte atrelada a um índice (como IPCA + 6%).

O que é Renda Variável?

Na renda variável, o investidor não tem como prever exatamente qual será o retorno do investimento. O valor pode variar de acordo com o desempenho do ativo no mercado.

Exemplos comuns:

Ações

ETFs (fundos que replicam índices da Bolsa)

Fundos Imobiliários (FIIs)

Commodities (ouro, petróleo, soja, etc.)

Criptomoedas

Como funciona?

Você se torna sócio de uma empresa (ações), dono de uma fração de imóveis (FIIs) ou investe em ativos que têm preço oscilando diariamente. A rentabilidade está ligada a fatores como economia, política, oferta e demanda, e até mesmo notícias internacionais.

Principais diferenças entre Renda Fixa e Renda Variável

Quais os impactos para quem está começando?

Segurança emocional: para o iniciante, a renda fixa costuma trazer mais tranquilidade, pois evita a frustração com perdas repentinas.

Educação financeira: começar pela renda fixa ajuda a entender conceitos como liquidez, juros compostos e risco.

Porta de entrada para diversificação: ao ganhar confiança, o investidor pode começar a explorar a renda variável.

Vantagens e desvantagens da Renda Fixa

✅ Vantagens

Maior segurança

Boa opção para reserva de emergência

Facilidade de entender e acompanhar

Proteção contra inflação em alguns títulos (Tesouro IPCA+)

❌ Desvantagens

Rentabilidade geralmente menor

Pode perder para a inflação em períodos de juros baixos

Nem todos os títulos têm liquidez imediata

Vantagens e desvantagens da Renda Variável

✅ Vantagens

Potencial de altos retornos

Possibilidade de receber dividendos (ações, FIIs)

Proteção contra a inflação no longo prazo

Participação em setores de crescimento econômico

❌ Desvantagens

Oscilações constantes (volatilidade)

Risco de perdas significativas

Exige maior conhecimento e acompanhamento

Pode gerar ansiedade em iniciantes

Por onde começar se tenho pouco conhecimento?

Se você está iniciando agora, o ideal é seguir um caminho gradual:

1. Monte sua reserva de emergência

Antes de pensar em ações ou fundos imobiliários, garanta que você terá um colchão financeiro para imprevistos. O recomendado é ter de 6 a 12 meses de gastos mensais guardados em renda fixa de alta liquidez e baixo risco (como Tesouro Selic ou CDB com liquidez diária).

2. Estude os fundamentos da renda fixa

Entenda como funcionam os juros compostos, o impacto da inflação e as diferentes modalidades de títulos. Isso vai te dar base sólida para evoluir.

3. Comece a experimentar renda variável com cautela

Invista pequenas quantias em ETFs (como BOVA11 ou IVVB11) para diversificar com baixo custo.

Explore Fundos Imobiliários (FIIs), que pagam dividendos mensais e costumam ter menos volatilidade que ações.

4. Nunca invista sem entender o ativo

Evite entrar em uma ação ou criptomoeda apenas porque está “na moda”. Leia relatórios, acompanhe notícias e busque fontes confiáveis.

5. Diversifique desde cedo

Mesmo com pouco dinheiro, já é possível diversificar. A diversificação reduz riscos e suaviza oscilações da carteira.

Erros comuns de quem está começando

Colocar todo o dinheiro em uma única aplicação.

Investir em ativos que não entende.

Ignorar a inflação e olhar apenas o rendimento nominal.

Acreditar em promessas de retorno rápido e garantido.

Deixar o dinheiro parado na poupança.

Renda Fixa e Renda Variável podem andar juntas

O grande segredo do investidor inteligente não é escolher entre renda fixa ou variável, mas sim combinar as duas em uma estratégia de longo prazo.

Renda Fixa: traz estabilidade, liquidez e segurança.

Renda Variável: oferece crescimento, proteção contra inflação e possibilidade de dividendos.

A proporção ideal entre elas depende do seu perfil de investidor: conservador, moderado ou arrojado.

Conclusão

Começar a investir pode parecer complicado, mas entender a diferença entre renda fixa e renda variável já é meio caminho andado. Para quem tem pouco conhecimento, a recomendação é clara:

Monte sua reserva em renda fixa.

Estude.

Aos poucos, comece a experimentar renda variável de forma diversificada.

Assim, você constrói uma base sólida e, com o tempo, ganha segurança para ampliar seus horizontes. Lembre-se: no mundo dos investimentos, o conhecimento é o melhor aliado.