Inflação: Vilã ou Aliada? Como Entender e Usar Esse Fenômeno a Seu Favor

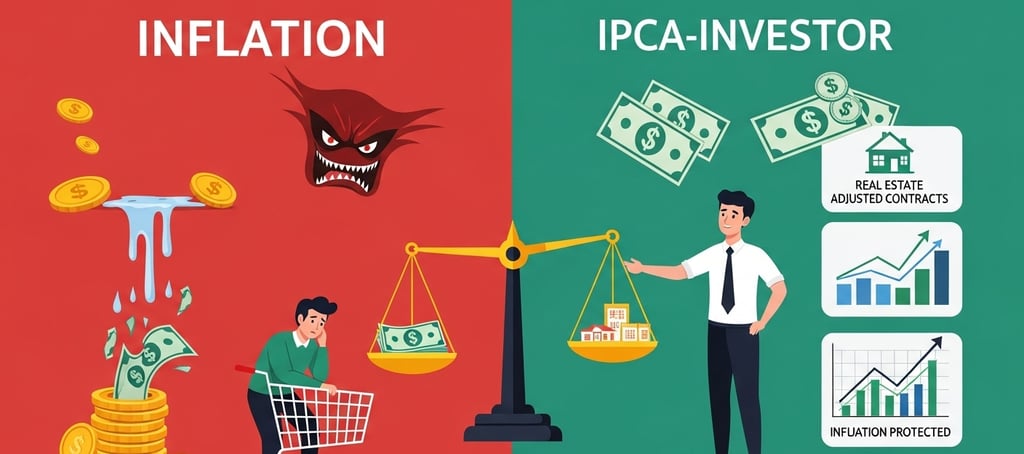

A inflação é frequentemente vista como inimiga, já que corrói o poder de compra e dificulta a organização financeira. No entanto, para quem sabe investir, ela pode ser uma aliada estratégica. Títulos indexados ao IPCA, imóveis com contratos reajustados e setores econômicos protegidos pela inflação podem trazer ganhos reais. Mais do que temer, é preciso aprender a usá-la como guia. Entender a diferença entre rendimento nominal e real é essencial. A inflação não precisa ser um obstáculo, mas sim uma oportunidade para o investidor inteligente.

CONCEITOS E CONTEÚDOS

8/24/20255 min read

Inflação: de vilã a aliada – como proteger e multiplicar seu dinheiro

Quando começamos a organizar a vida financeira, ouvimos muito falar sobre inflação. Ela aparece no noticiário, nas conversas do dia a dia e até nas discussões de governo. Muitas vezes é tratada como um grande vilão da economia: aumenta os preços, corrói o poder de compra, faz nosso dinheiro “valer menos”.

Mas será que a inflação é sempre negativa?

A resposta é não. Para quem está aprendendo a lidar com o dinheiro e pensa em investir, entender a inflação é essencial, porque ela pode ser também uma aliada estratégica. Neste artigo, vamos explorar como a inflação impacta nosso dia a dia e de que forma ela pode se tornar uma ferramenta de oportunidade para bons investidores.

O que é inflação, afinal?

De forma simples, inflação é o aumento geral e contínuo dos preços de bens e serviços em uma economia ao longo do tempo.

Se ontem você comprava um café por R$ 3,00 e hoje ele custa R$ 3,30, você está vivenciando inflação.

Esse fenômeno acontece por vários motivos, como:

Aumento da demanda: quando muitas pessoas querem consumir um mesmo produto.

Custos de produção: energia, matérias-primas e mão de obra mais caros.

Expectativa do mercado: se o comércio acredita que os preços vão subir, ele já antecipa esse aumento.

Política monetária: quando há mais dinheiro circulando na economia, tende a haver mais consumo, e os preços sobem.

Impacto da inflação no dia a dia

Para quem está começando a se organizar financeiramente, o impacto mais direto da inflação é na perda do poder de compra.

O salário pode até subir, mas se os preços sobem mais rápido, você na prática empobrece.

Gastos básicos como alimentação, transporte e energia se tornam mais caros.

A reserva de emergência perde valor se ficar parada na conta sem rendimento.

Por isso, quando falamos em planejar finanças e investir, ter a inflação em mente é obrigatório.

A inflação como vilã

Antes de ver o lado positivo, é importante reconhecer que a inflação descontrolada pode causar sérios problemas:

Inflação alta e instável: dificulta o planejamento de empresas e famílias.

Erosão da poupança: guardar dinheiro “debaixo do colchão” é praticamente perder poder de compra.

Incerteza econômica: afeta investimentos produtivos e aumenta o risco para investidores.

Um exemplo clássico é o Brasil nas décadas de 80 e 90, quando o país enfrentava inflação altíssima, chegando a mais de 80% AO MÊS em alguns períodos. Nessas condições, é quase impossível se organizar financeiramente.

Mas e quando a inflação pode ser uma aliada?

Agora vem a parte interessante: a inflação moderada e previsível pode ser boa para o investidor.

1. Proteção e valorização de investimentos indexados

Alguns investimentos são diretamente atrelados à inflação, como:

Tesouro IPCA+: título público que paga uma taxa fixa + a variação da inflação.

CDBs, LCIs, LCAs e debêntures indexadas ao IPCA.

Se a inflação subir, esses investimentos também se valorizam. Assim, você garante que o dinheiro não perde poder de compra e ainda tem um ganho real.

➡️ Exemplo prático:

Se você compra um Tesouro IPCA+ pagando IPCA + 6% ao ano, e a inflação do período for 5%, seu rendimento será 11% ao ano, acima da inflação.

2. Inflação impulsiona certos setores da economia

Empresas de energia, saneamento e concessões costumam ter contratos reajustados pela inflação.

Isso significa que, quando os preços sobem, suas receitas também aumentam, protegendo os lucros.

Investidores que aplicam em ações ou fundos ligados a esses setores acabam se beneficiando.

➡️ Exemplo:

Muitos contratos de aluguel também são reajustados por índices inflacionários como IGP-M ou IPCA.

Ou seja, quem investe em imóveis para renda de aluguel se protege naturalmente contra a inflação.

3. Estímulo ao mercado financeiro

Em ambientes inflacionários, os juros costumam subir. Isso abre oportunidades:

Renda fixa mais atrativa: títulos do Tesouro, CDBs e fundos de renda fixa passam a render mais.

Investidores conservadores são beneficiados em períodos de juros altos, pois encontram boas rentabilidades sem correr grandes riscos.

4. Oportunidades em momentos de instabilidade

Quando a inflação está em alta, muitas pessoas se assustam e tomam decisões precipitadas.

Investidores preparados conseguem comprar ativos de qualidade a preços mais baixos nesse cenário de pânico.

É o famoso: “Enquanto uns choram, outros vendem lenços”.

A mentalidade certa: inflação como guia

O segredo é não ignorar a inflação, mas usá-la como guia para suas escolhas financeiras.

Alguns pontos fundamentais:

Reserva de emergência: precisa estar em aplicações que acompanhem a inflação, como Tesouro Selic ou CDBs de liquidez diária.

Investimentos de longo prazo: prefira aqueles que ofereçam proteção contra inflação, como Tesouro IPCA+ ou imóveis.

Diversificação: em momentos de inflação mais alta, ativos internacionais (em dólar, por exemplo) podem equilibrar sua carteira.

Inflação e investimentos: exemplos práticos

Vamos pensar em dois perfis diferentes para mostrar como a inflação pode ser tratada.

Caso 1: Quem ignora a inflação

Marcos guardou R$ 10.000 na poupança em janeiro, que rendeu apenas 0,5% ao mês.

No mesmo período, a inflação acumulada foi de 5%.

No fim do ano, Marcos tinha R$ 10.600, mas precisava de R$ 10.500 só para comprar as mesmas coisas de antes.

Ou seja, praticamente não ganhou nada em termos reais.

Caso 2: Quem entende a inflação

Ana aplicou os mesmos R$ 10.000 em um Tesouro IPCA+ que pagava IPCA + 5% ao ano.

No fim do ano, com a inflação em 5%, ela obteve 10% de rendimento, fechando com R$ 11.000.

O poder de compra dela aumentou de verdade, porque seu dinheiro rendeu acima da inflação.

O lado “bom” da inflação para a economia

Vale lembrar que uma inflação moderada é considerada saudável.

Estimula o consumo: as pessoas preferem gastar agora em vez de esperar preços mais altos.

Incentiva a produção: empresas buscam atender essa demanda.

Reduz risco de recessão: uma inflação próxima da meta mostra que a economia está em movimento.

Ou seja, inflação zero também não é desejável, pois pode indicar estagnação.

Como usar a inflação a seu favor

Para transformar a inflação em aliada financeira, siga alguns passos práticos:

Acompanhe os índices oficiais

O IPCA é o índice oficial da inflação no Brasil.

Saber quanto ele está variando ajuda a avaliar se seus investimentos estão protegidos.

Invista em ativos indexados à inflação

Tesouro IPCA+

CDBs IPCA+

Fundos imobiliários de papel (que investem em títulos atrelados ao IPCA)

Aproveite os ciclos da economia

Em alta da inflação → renda fixa tende a ser mais vantajosa.

Em queda da inflação → ações e fundos imobiliários podem se valorizar mais.

Pense sempre no rendimento real

Não basta olhar o rendimento bruto (ex: “meu CDB rendeu 12%”).

Se a inflação foi de 10%, seu ganho real foi apenas 2%.

Conclusão: inflação não é apenas inimiga

Para quem está começando a organizar a vida financeira, é natural enxergar a inflação como algo ruim.

De fato, ela corrói o poder de compra e exige cuidado. Mas, para o investidor consciente, ela pode se transformar em uma ferramenta poderosa:

Garante rendimentos mais altos em títulos indexados.

Protege setores estratégicos da economia.

Abre oportunidades em momentos de instabilidade.

O segredo é mudar a mentalidade: em vez de lutar contra a inflação, aprenda a caminhar junto com ela.

No próximo passo da sua jornada financeira, quando falarmos de investimentos, vamos sempre considerar a inflação como ponto central. Afinal, não se trata de vencer a inflação, mas de usá-la como aliada para crescer e prosperar.